作者|睿研医药 编辑|MAX

来源|蓝筹企业评论

复星集团老板郭广昌在他的新年感言中说:

自2022年起,复星坚定推进“瘦身健体”的战略,在降低负债的同时,持续优化我们的资产结构。2024年,随着我们的“身体”愈发强健起来,我们更加强调“有进有退”,在进退之间回归初心,最重要的是通过聚焦主业的“进”谋求发展,希望复星能够为世界带来更多温暖。

对到来的2025年,他接着说,“大环境仍会有周期与起伏,但抱怨已经没有意义,我们只能尽我所能,及时调整,积极应对。”

郭文昌的复星集团在“优化资产结构”的路上起伏进退,它旗下最优业务板块非复星医药莫属,只是,作为旗手的复星医药过去十年无法提升自身盈利能力,并在大量的并购投资中受困。

2024年11月以来复星医药发布它最新药品注册获批公告。

新药为注射用A型肉毒毒素(中国境内商标:达希斐),用于美容适应症,就是可以暂时性改善成人因皱眉肌和/或降眉间肌活动引起的中度至重度眉间纹;以及治疗适应症,治疗成人颈部肌张力障碍。

复星医药表示,这将成为首款在中国大陆获得上市批准的DaxibotulinumtoxinA-lanm肉毒毒素产品。

新药品获批上市,能够为失速的复星医药带来转机吗?

01 三季度增收不增利,近十年利润难提升

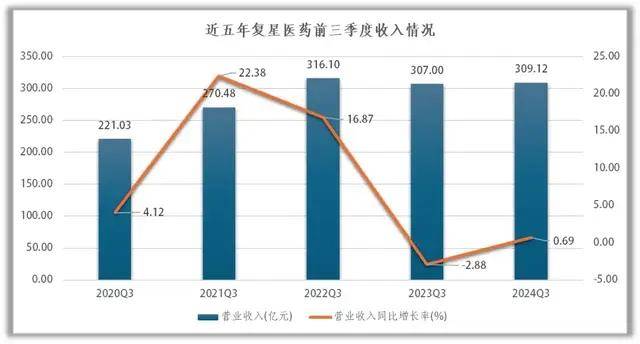

根据三季报,今年前三季度复星医药实现营业收入309.12亿元,较上年同期增长0.69%;实现归母净利润20.11亿元,较上年同期下降11.93亿元。复星医药的业绩表现一如既往——收入可以增长,利润一定拉胯。

收入方面,复星医药在2020-2022年同期,均保持着收入规模的增长,但增速并不稳定,2020Q3收入同比增长4.12%,次年增长至22.38%。2023年复星医药出现负增长,较上年同比降低了2.88%,今年三季度收入规模基本与上年同期持平,增加了2.12亿元。

睿研制图:数据来源公告

睿研制图:数据来源公告

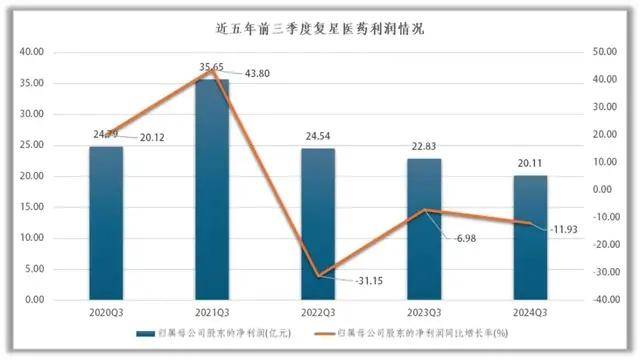

复星医药的利润增长速度的变动很大,但除了2021年Q3复星医药归母净利润增长至35.65亿元外,其余年份归母净利润均没有增长,2020Q3归母净利润为24.79亿元,2022Q3为24.54亿元,2023Q3为22.83亿元,2024Q3为20.11亿元。复星医药的利润表现看上去更像处于下降通道中。

睿研制图:数据来源公告

睿研制图:数据来源公告

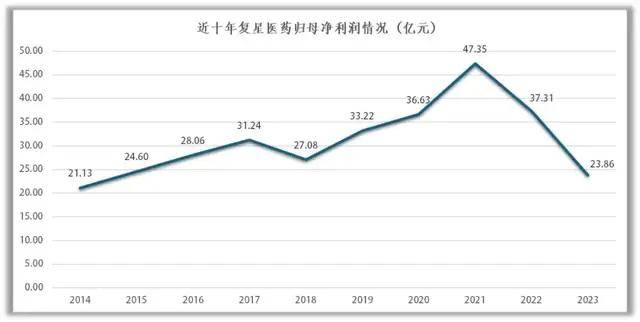

事实上,在近十年的时间里,复星医药的利润规模基本上一直在原地踏步。

2014年,复星医药归母净利润为21.13亿元,一直增长至2017年,利润规模突破30亿元,达到31.24亿元。在2018年下跌至27.08亿元后,连续三年增长,在2021年达到近十年的历史高点,为47.35亿元。随后利润规模急剧缩水,至2023年年末,利润规模下降至23.86亿元,不及2015年同期。2014-2024十年间,复合年增长率仅有1.36%。

睿研制图:数据来源公告

睿研制图:数据来源公告

比较起来,复星医药的收入一直保持增长。2014年营业收入为120.26亿元,至2023年营业收入增长至414亿元,期间复合年增长率为14.72%。

在申银万国分类下,A股化学制药企业共有158家,在收入增速上复星医药排名第76名;在利润增速上排名第102。

为何复星医药长期以来一直处于增收不增利的局面之中呢?

02 对标强生,市值坍塌

由于脱胎于复星集团,复星集团的理念也深深扎根在复星医药的企业运营发展之中。相较于一般的医药公司,复星医药投资涉猎的范围可谓相当广泛。

目前,复星医药已经通过投资进入了包括新冠疫苗、医学诊断、医美、医院、手术机器人、CAR-T、小分子靶向药等诸多等细分赛道。2023年,复星医药营业收入为414亿元,其中,制药收入302.22亿元,占营业收入的比重为73%,医疗器械与医学诊断收入为43.9亿元,占营业收入的比重为10.6%;医疗健康服务收入为66.72亿元,占营业收入的比重为16.12%。可以看出,复星医药目前不仅仅是一个制药公司,更想成为一家医疗健康全产业链公司,这也是需要通过不断的并购收购才能够做到的。

图片来源:企业公告

图片来源:企业公告

复星医药前董事长陈启宇曾在公开场合提及,“不同于恒瑞医药,复星医药对标国际药企巨头强生,走的是多元并购的发展路线。”

在新董事长吴以芳上台后,又对这句话做了进一步的解释。他表示,“公司学习强生制药,主要是业务方面有类似之处;此外,强生在近几年中,药品、器械业务、创新药都做的非常成功,其市值也说明了投资者和社会对其认可。”

吴以芳所说的“投资者的认可”历史上应该是存在的,但应该不是现在。

从2020年开始,近五年复星医药的股价开始不断攀升,由2020年年初时的693.01亿元一路增长,至当年8月,复星医药市值超过1900亿元。随后又不断下跌,至2021年3月,复星医药市值跌破千亿,但当年8月,复星医药实现历史高点,市值一度达到2239.97亿元。而后便是漫长的下跌,截止2024年11月末,复星医药市值仅剩712.71亿元,不及当年最高点的三分之一。

图片来源:亿牛网

图片来源:亿牛网

有市场观点认为,近年来复星医药的业绩表现不佳,是由于新冠疫情产品在疫情结束后销售逐步减少而导致的。但综合近十年复星医药的业绩表现来看,收入增长,利润难提,这种情况早在新冠疫情出现前就已经存在了。

03 野蛮生长,挤压利润空间

通过并购这一外生发展模式来维持增长的局限性,已经在复星医药身上显现无疑。

增收不增利只是这一缺陷所反映出的一部分。之所以会增收不增利,正是因为收购并购了过多的企业,并不能保证每一次收购的都是优质资产,大量劣质资产进入企业,不仅为企业带来了财务压力,更加会阻碍企业的发展。

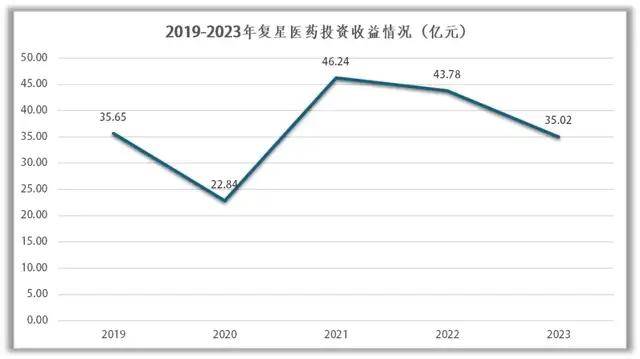

先从最为直观的投资收益上看,投资收益实际上十分不稳定。2019年-2023年,复星医药的投资收益分别为35.65亿元、22.84亿元、46.24亿元、43.78亿元、35.02亿元,在近两年,复星医药的投资收益出现了明显的下降,已低于2019年同期水平。

睿研制图:数据来源公告

睿研制图:数据来源公告

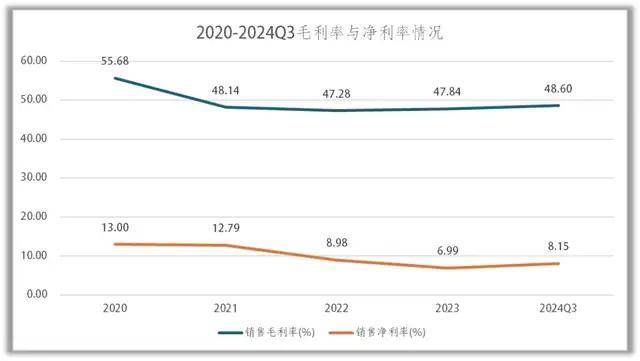

从毛利率与净利率上看,近五年复星医药的毛利率正处于下降中,由2020年的55.68%下降至2024Q3的48.6%;净利率的下降也十分明显,2020年至2023年,复星医药净利率持续下跌,最低仅有6.99%,到2024Q3才回升至8.15%,但与2020年的13%相比,依旧是呈下降趋势。

睿研制图:数据来源公告

睿研制图:数据来源公告

不断的并购还大大的拉高了复星医药的商誉。复星医药的商誉已从2020年的86.77亿元增长至今年三季度的108.01亿元。

除此之外,由于复星医药进行大量收购,旗下吸纳了众多缺乏造血能力、缺少融资能力的子公司,以至于需要复星医药来进行担保,以提供资金支持,这也使得复星医药的企业公告中,充满了各式各样的担保公告。自今年1月起,到11月末共333天中,复星医药共发布了34条公司为他人提供担保的公告,平均每10天就需要进行一次担保。

根据同花顺iFind数据,截止今年上半年,复星医药对控股子公司的担保总额已达到了338.61亿元,担保金额占净资产的比例已达到74.12%,按照中国证监会要求,上市公司对外担保不能超过自身净资产的50%,复星医药已经是大大的超过了该比例。

图片来源:同花顺iFinD

图片来源:同花顺iFinD

由于收购的质量不高,并购的速度过快,使得复星医药的并购式增长并没有得到应有的效果,反而拖累了自己。很明显,复星医药的净资产收益率并不比其他的制药公司高,反而是有些过低了。

公开数据显示,截止今年第三季度,复星医药的净资产收益率ROE为4.32%,在当前化学制药行业中市值前十的企业中,仅高于3.13%的新诺威与-14.96的百济神州。

截止2024年第三季度,复星医药持有的货币现金为135.08亿元,短期借款为186.8亿元,长期借款为86.3亿元,一年内到期的非流动负债为50.05亿元,应付债券为2.4亿元,合计有息负债金额为325.55亿元,货币现金完全不足以覆盖有息负债。

复星医药还在为子公司承担着338.61亿元的担保。这个数量级的“担保”对公司的现金保障能力提出了多出一倍的考验。

参考资料

1,《复星医药这艘大船,何时上岸?》

https://mp.weixin.qq.com/s/cj8lbWAVAzMebKKxeXwN5w

2,《老牌医药巨头,失去的1300亿!》

https://mp.weixin.qq.com/s/GNBXRWPpSrDkqEqokKE0ag

3,《放弃核心竞争力 复星医药的转型值得吗?》

https://mp.weixin.qq.com/s/BZCOPvc5nVrjsGYY_YKuaQ

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏