元旦一过,年味儿越来越浓了。

在各大电商平台筹备年货节的时候,谁也没想到,微信打响了第一枪。

前不久,微信灰度测试了“送礼物”功能。一石激起千层浪,有人激动地喊:“这是微信小店的一小步,微信电商的一大步”。

微信还是那个微信,张小龙还是那个产品大师,不需要太多PR术语,一个小动作就足够让人浮想联翩。

毕竟,手握中国最大的社交关系网,坐拥13.59亿用户池的微信有这个实力和底气。这么多年,腾讯终于等到一个重做电商的机会,而微信绝不会浪费这个机会。

今天的电商行业,除了京东、淘宝、拼多多“御三家”,还多了抖音快手,而视频号商业化,也会给电商行业的未来格局带来变数。

面对这些变数,最缺底气的可能不是抖音、淘宝,而是快手。

视频号电商的机会,快手电商的“危机”?

程一笑放手电商业务这一年,快手电商增长得有些“挣扎”。

这一点,24年三季报中体现得很明显,三季度,快手电商 GMV 同比增速 15.1%与二季度持平,增速表现平平。

快手是这么解释电商业务增长乏力的:“第三季度是传统的电商淡季”“消费需求面临持续挑战”。概括起来就一句话,“全赖大环境影响”。

市面上对于电商业务增速不佳也有一些其他看法。

譬如有部分观点认为,增速不理想可能与近年来快手转型货架电商有关。

23年底,快手开始在直播间之外寻找新的增长点,第四季度,快手开发泛货架场景的流量入口,12 月商城 Tab 页全量开放。数据显示,到23年一季度,快手电商的泛货架 GMV 占比就达到约 25%,三季报的表述是 27%。

换言之,三个季度,快手电商GMV占比只提升了2个百分点。

5月份,快手电商业务负责人、快手高级副总裁王剑伟在引力大会上讲:“电商即内容”。大会的PPT上“快手电商=好内容 X 好商品”的公式十分显眼。言下之意很明确,兜兜转转过了大半年,猛然发现货架的增长道路走不通,还是得做内容电商。

底层逻辑上来看,内容平台做内容总是没错的。

在大胆放手电商业务的这一年里,程一笑可能忽略的一个现实是,整个电商行业的增量是结构性增量,这个结构性增量正是来源于内容。

如今的消费市场是个供给过剩的市场,这个市场中,谁家货的信息容量更多,展现的货品信息更丰富,谁就可能会达成更多的成交。

为啥线下卖场有活动促销员的货架商品总是卖得更好一些?原因就在于前者能承载、展现更多信息。

相比货架电商,内容承载的信息无疑是更丰富的。

从电商化的角度来看,即便是电商化,也得围绕内容做文章,从马后炮的角度来讲,过去快手尝试做货架电商,可能某种意义上是“历史的倒退”。

一个反例是,快手电商摸索增长方向的同时,视频号电商的增长路径却很清晰。

流量池上,据晚点透露的数据表明,视频号的日活跃用户数将突破5亿,跃升为仅次于抖音的国内第二大短视频和直播平台。

电商业务方面,据虎嗅透出的数据,视频号2023年的经营商户数量已超过120万,活跃的电商购买用户超过7000万,直播间结构中,70%是商家自播。

如果上述数据核实为真,那么则意味着一件事儿,在视频、直播流量层面,视频号已经超过快手,在电商业务增速方面,快手还在寻找新的增量,而视频号却在飞速追近。

要知道,张小龙对于微信的商业化一直都是很克制的,视频号电商化的速度也比较平稳,即便如此,依旧展现出了很强的爆发力,这是值得所有电商行业里的玩家警惕的。

有一点可以肯定的是,做电商业务,腾讯也许并不会把抖快手、抖音作为最终的战略对手,原因在于,就电商业务来说,后两位咖位可能还不够。

腾讯再做电商,最终的目的一定是做到淘天级别的体量。这也是为啥阿里内部重新启用蒋凡的原因之一:微信这个对手不可小觑。

但正如过去互联网行业反复上演的那样,行业新玩家的崛起,逐渐成长为第二甚至第一的道路上,最难受的不是行业老大,而是老三、老四。

正所谓“彼之蜜糖吾之砒霜。”

视频号电商化的动能越强,快手未来面临的增长挑战可能就会越大。

微信会是比快手更好的经营阵地吗?

就电商业务的竞争而言,快手并不是完全没有机会。

快手和视频号其实面临着同样的困境:做供应。

不论是快手还是视频号,当下电商业务板块最需要补足的其实是供应。实际上,相比视频号,快手对完善供应的需求反而会更强烈一些。

某种角度来讲,之前快手做货架电商,可能也是为了做供应链。货架电商的核心,恰恰是供应。但至少目前来看,“补供应短板”似乎并没有给快手电商业务带来更多增量。

客观来讲,相比快手,视频号的劣势在于电商业务团队规模还较小,短时间内可能难以快速把供应端做起来。

不过,时间似乎并不在快手这边。

长期来看,视频号电商业务最大的吸引力,是未来可能出现的结构性增长红利。

毕竟,7亿“老铁们”可能不刷抖音,但“老铁们”不可能不用微信。

微信只要增加一个小功能,比如像已经在灰度测试的“送礼物”,就有可能把老铁们购买习惯迁移到视频号。

也就是说,未来随着视频号推进电商化,是可能会影响到快手的基本盘的。

对于快手商家们来说,哪里有增量,哪里就有红利。

也许不久之后,微信视频号可能会成为比快手更好的经营阵地,对于谋求增量的快手商家而言,视频号也可能会是一个新的结构性增长阵地。

进一步来看,这会带来两个重要的变化。

一、虽然在不断完善供应,但快手对于商家,特别是中小商家的吸引力可能会快速减弱。这也就意味着快手可能不得继续加大营销支出,来保持对商家的吸引力。

三季度,当季快手销售及营销开支同比增加了 15.9%达到 104 亿元。这个营销开支增幅已经不低,未来会不会进一步增长,会对净利润产生怎样的影响,值得持续观察。

快手月活增长带的商业化增量,可能会进一步减少。

晚点 LatePost曾经计算过,快手电商的客单价约为50-60元,抖音约为90元,淘宝天猫约为120-150元,京东为200元。也许,具体的数据未必特别精准,但它的确符合人们对快手用户群体整体的购买力印象。

也就是,在电商平台里,快手的流量池很大,但商业化空间一直都是偏低的。所以,如果未来快手的核心用户、商家有向视频号迁移的迹象,那么快手的商业化也许会迎来一个转折点。

到那时,对于快手来说,用户时长、粘性的流量牌可能也就不再那么奏效了。

商业化不够,新业务来凑。

未来,快手商业化空间或许不在电商业务,而在于新业务。

客观来看,快手过去一年走过的波折,也不能完全“甩锅”给程一笑,也许站在CEO位置上来看,快手有比电商业务更重要的事情。

比如AI业务。

之前三季度业绩会上,相比多谈谈电商业务,快手方面也更愿意向大家介绍“快意”“可图”以及“可灵”。财报里快手也提到,“来自营销客户的 AIGC 营销素材日均消耗超过 2000 万元。”

种种迹象表明,快手似乎更像为市场讲一个“科技快手”的故事。

投入AI业务是对报表有客观影响的,比如三季度快手经调整净利润 39 亿元,比上季度少了 8 亿。

其实,AI业务的重要性,不在于能够带来多少商业化收入,而在于二级市场上,让快手变得更有想象力。

不过,令人不解的是,即便是财报里再怎么苦口婆心,市场反应倒是有些波澜不惊。

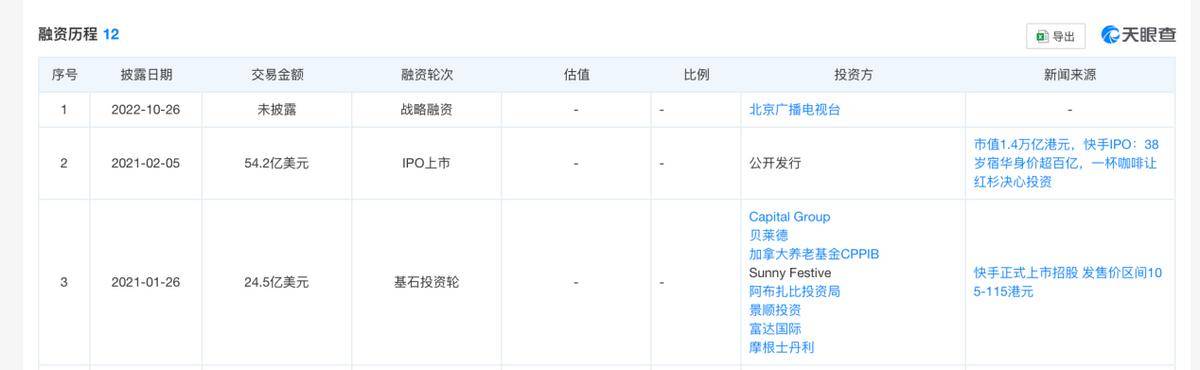

天眼查APP融资历程显示,快手科技于2021年2月份IPO,彼时市值1.4万亿港元。上市三年过去了,如今快手股价从当初的400多港元,跌至40.8港元(1月3日收盘价)。

2023年10月,宿华辞任董事长,由CEO程一笑兼任。10月31日收盘,快手港股股价约53港元。

程一笑领航快手一年多,快手商业化航线上的迷雾似乎又浓了一些。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏